Die E-Rechnungspflicht ist mit dem Wachstumschancengesetz vom 27. März 2024 endgültig beschlossen und in § 14 UStG (in der Fassung ab 2025) verankert. Seit dem 1. Januar 2025 läuft die erste Stufe: Jedes Unternehmen in Deutschland muss E-Rechnungen empfangen können. Die Versandpflicht folgt gestaffelt bis 2028. Dieser Artikel erklärt alle Fristen, Umsatzschwellen, Sonderregeln und konkrete Schritte für die Umstellung – sachlich, mit Gesetzesbezug und ohne Marketing-Geschwätz.

Gesetzliche Grundlage: Das Wachstumschancengesetz

Das Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation (kurz: Wachstumschancengesetz) wurde am 22. März 2024 vom Bundesrat verabschiedet und am 27. März 2024 im Bundesgesetzblatt verkündet. Es enthält in Artikel 23 die Änderungen des Umsatzsteuergesetzes, die die verpflichtende elektronische Rechnung im inländischen B2B-Bereich einführen. Begleitend hat das Bundesfinanzministerium am 15. Oktober 2024 ein umfangreiches BMF-Schreiben veröffentlicht, das die Anwendungsregeln in der Praxis konkretisiert (Übergangsfristen, zulässige Formate, Sonderfälle).

Der Hintergrund ist europäisch: Die EU-Initiative ViDA (VAT in the Digital Age) sieht ab 2030 ein EU-weites E-Invoicing- und Meldewesen vor. Deutschland setzt die nationale Pflicht früher um, damit Unternehmen rechtzeitig auf den späteren EU-Reporting-Standard vorbereitet sind. Auch Frankreich, Belgien, Polen und Spanien führen vergleichbare Pflichten zeitversetzt ein, sodass internationale B2B-Lieferketten ohnehin auf strukturierte Rechnungen umgestellt werden müssen.

Wer mit Auftraggebern in den genannten Ländern zusammenarbeitet, profitiert vom frühen Umstieg doppelt: Die deutsche XRechnung ist EN-16931-konform, das deutsche ZUGFeRD ebenso. Beide Formate werden im europäischen PEPPOL-Netzwerk akzeptiert und können auch grenzüberschreitend transportiert werden.

Was steht im neuen §14 UStG?

Der zentrale Paragraph definiert ab 2025 zwei Rechnungsarten:

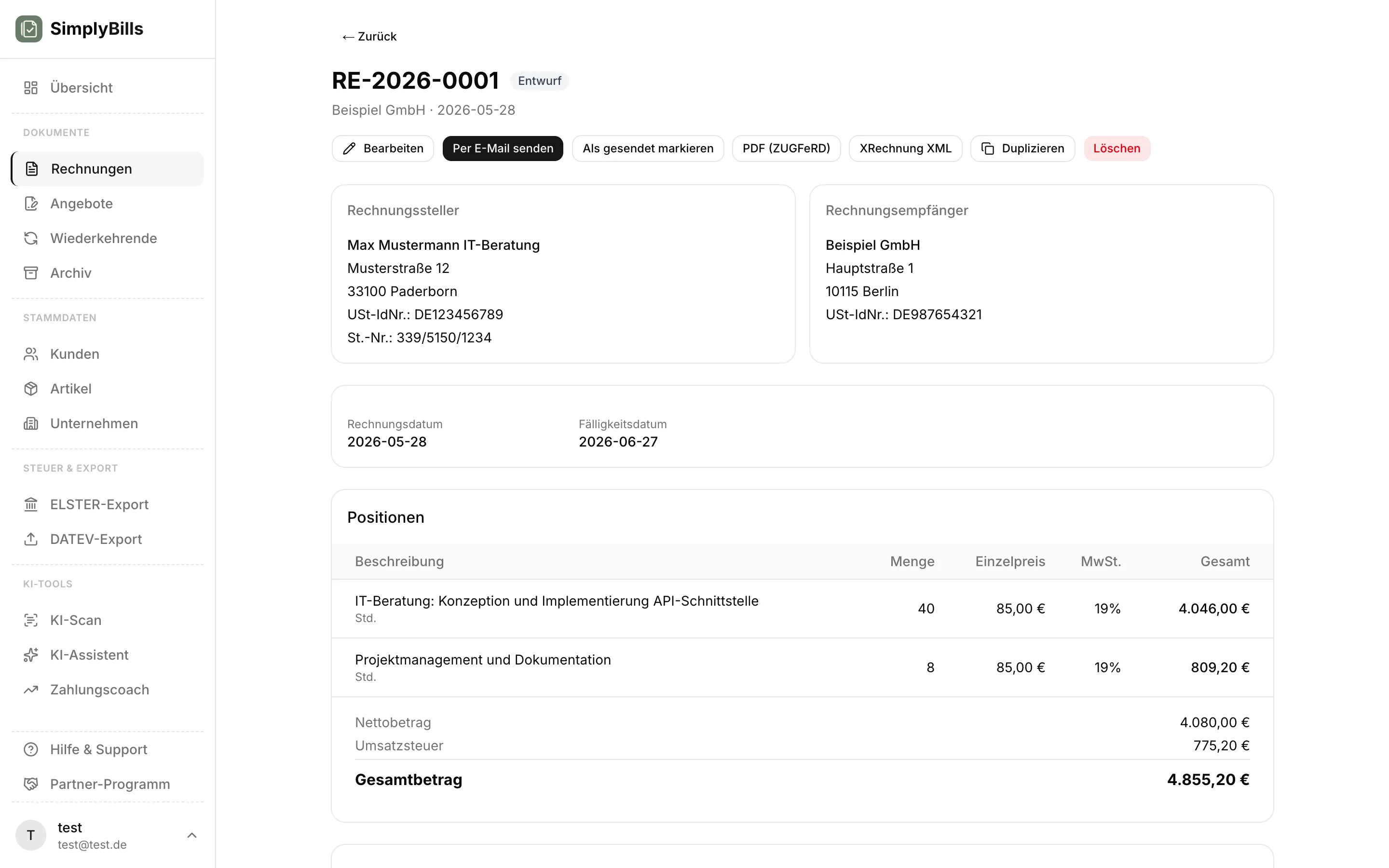

- Elektronische Rechnung (E-Rechnung): Eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Das Format muss der europäischen Norm EN 16931 entsprechen.

- Sonstige Rechnung: Alle anderen Formate – also Papier, einfaches PDF, Word-, Excel-Dateien oder Bilddateien. Diese sind ab den jeweiligen Stichtagen im B2B nicht mehr zulässig.

Wichtig: Eine PDF-Rechnung per E-Mail erfüllt die neue Definition nicht. Sie ist eine sonstige Rechnung im Sinne des Gesetzes, auch wenn sie elektronisch versendet wird. Details zur Norm liefert der Beitrag EN 16931 Standard erklärt.

Was ist eine E-Rechnung – und was nicht?

Die strukturierte elektronische Form ist der Kern der Definition. Eine E-Rechnung muss maschinenlesbar sein, also ohne OCR oder manuelle Eingabe automatisch in die Buchhaltung übernommen werden können. In Deutschland sind nach aktuellem Stand zwei Formate konform:

- XRechnung (reines XML nach CIUS-Profil von KoSIT): Standard für Rechnungen an öffentliche Auftraggeber. Anleitung: XRechnung erstellen oder direkt im Tool XRechnung online erstellen.

- ZUGFeRD ab Profil EN 16931 (Comfort): Hybrid aus PDF/A-3 und eingebettetem XML. Ideal für gemischte Empfänger, weil die PDF-Schicht menschenlesbar bleibt. Anleitung: ZUGFeRD-Rechnung erstellen oder im Tool ZUGFeRD online erstellen.

Welches Format für Sie passt, hängt vom Empfänger ab. Eine Gegenüberstellung finden Sie in XRechnung vs. ZUGFeRD im Vergleich.

Diese Formate sind keine E-Rechnung

- Papierrechnung – nicht strukturiert, nicht maschinenlesbar.

- PDF ohne XML-Anhang – nur visuell, kein strukturierter Datensatz.

- Word- oder Excel-Datei – kein normierter Datensatz, nicht EN-16931-konform.

- Eingescannte Papierrechnung – Bilddatei ohne strukturierte Daten.

- JPG, PNG, TIFF – Bildformate ohne Datensatz.

Wer heute noch klassische PDF-Rechnungen verschickt, kann diese mit einem KI-Scan automatisch in ein konformes Format überführen. Dazu gibt es einen eigenen Beitrag: PDF in E-Rechnung umwandeln per KI-Scan.

Die Zeitleiste: Was gilt ab wann?

Die Pflichten werden in vier Stufen eingeführt. Die folgende Tabelle zeigt den Fahrplan:

| Datum | Pflicht | Wer ist betroffen? | Was ist noch erlaubt? |

|---|---|---|---|

| 01.01.2025 | Empfangspflicht für E-Rechnungen | Alle inländischen B2B-Unternehmer (auch Kleinunternehmer, Freiberufler, Vereine mit unternehmerischer Tätigkeit) | Versand weiterhin als Papier oder PDF möglich (Einvernehmen des Empfängers vorausgesetzt) |

| 31.12.2026 | Ende der allgemeinen Übergangsfrist für Versand | Alle B2B-Versender | Bis hier: Wahlfreiheit beim Versand (Papier, PDF, EDI, E-Rechnung) – mit Zustimmung des Empfängers |

| 01.01.2027 | Versandpflicht für Unternehmen mit Vorjahresumsatz > 800.000 € | Größere Unternehmen über der Umsatzschwelle | Unter 800.000 € Umsatz noch Wahlfreiheit bis Ende 2027 |

| 01.01.2028 | Vollständige Versandpflicht im B2B | Alle inländischen Unternehmer ohne Ausnahme | Nur noch E-Rechnungen nach EN 16931. EDI-Verfahren bleiben unter Bedingungen zulässig. |

Die Empfangspflicht ist also bereits aktiv. Wer aktuell noch keine Möglichkeit hat, XRechnung oder ZUGFeRD entgegenzunehmen, ist seit Januar 2025 nicht mehr regelkonform aufgestellt. Mehr zum Empfang lesen Sie in B2B-E-Rechnungspflicht – die komplette Anleitung.

Empfangspflicht seit 2025: Was Sie jetzt brauchen

Seit dem 1. Januar 2025 muss jedes Unternehmen E-Rechnungen empfangen können. Die rechtliche Schwelle ist niedrig: Ein E-Mail-Postfach reicht aus, weil XRechnung als XML-Datei und ZUGFeRD als PDF/A-3 grundsätzlich per Mail übertragen werden dürfen. Die Hürde liegt eher in der weiteren Verarbeitung.

Mindestanforderungen für den Empfang

- Ein dediziertes E-Mail-Postfach (z. B.

rechnung@firma.de), das XML- und PDF-Anhänge zuverlässig zustellt. - Eine Software, die XRechnung-XML und ZUGFeRD-PDF einlesen, anzeigen und revisionssicher archivieren kann.

- Ein Archiv, das die GoBD-Anforderungen erfüllt – das XML-Original muss 10 Jahre unveränderbar gespeichert werden. Details in GoBD-konform Rechnungen archivieren.

SimplyBills erkennt eingehende XRechnungen und ZUGFeRD-Dateien automatisch und legt das XML-Original im GoBD-Archiv ab. Eine Übersicht aller Funktionen finden Sie unter Funktionen.

Versandpflicht ab 2027: Die 800.000-€-Schwelle

Ab 1. Januar 2027 müssen Unternehmen mit einem Gesamtumsatz im Vorjahr von mehr als 800.000 Euro ihre B2B-Rechnungen verpflichtend als E-Rechnung versenden. Die Schwelle bezieht sich auf den Gesamtumsatz nach § 19 Abs. 3 UStG – also nicht nur auf B2B-Anteile.

Konkret: Wer 2026 mehr als 800.000 € umgesetzt hat, muss ab 1. Januar 2027 elektronisch fakturieren. Wer 2026 darunter bleibt, hat noch ein Jahr Schonfrist. Die Schwelle wird jährlich auf Basis des Vorjahres geprüft.

Was passiert, wenn Sie die Schwelle 2027 überschreiten?

Wer 2027 die 800.000-€-Marke überschreitet, fällt 2028 ohnehin unter die allgemeine Pflicht. Praktisch lohnt es sich also nicht, die Umstellung auf das letzte mögliche Datum zu verschieben. Wer ohnehin in der Größenordnung umsetzt, sollte 2026 nutzen, um Prozesse, Stammdaten und Software anzupassen.

Sonderregel EDI-Verfahren

Etablierte EDI-Verfahren (z. B. EDIFACT) bleiben unter zwei Bedingungen weiter zulässig: Das Verfahren muss zwischen den Vertragspartnern bilateral vereinbart sein, und die wesentlichen Informationen müssen sich aus dem EDI-Datensatz richtig und vollständig in ein EN-16931-konformes Format extrahieren lassen. In der Praxis betrifft das vor allem Industrie- und Handelsketten mit gewachsenen EDI-Strukturen – nicht den typischen Solo-Selbstständigen.

Übergangsfrist 2026: Letzte Möglichkeit für reine PDFs

Bis zum 31. Dezember 2026 darf eine sonstige Rechnung (Papier oder PDF) im B2B weiterhin ausgestellt werden, sofern der Empfänger zustimmt. Diese Übergangsregelung ist kein Freibrief: Der Empfänger kann jederzeit auf eine E-Rechnung bestehen, weil seine eigenen Prozesse möglicherweise bereits umgestellt sind. Wer 2026 noch in PDF fakturiert, sollte das aktiv mit dem Kunden klären und nicht stillschweigend voraussetzen.

Ab 2028: Versandpflicht für alle B2B-Unternehmer

Mit dem 1. Januar 2028 endet jede Übergangsregelung. Ab diesem Stichtag gilt die E-Rechnungspflicht für alle inländischen Unternehmer – unabhängig vom Umsatz, von der Rechtsform und von der Branche.

Betroffen sind damit:

- GmbHs, UGs, AGs, OHGs, KGs, Genossenschaften

- Einzelunternehmer und Personengesellschaften

- Freiberufler (Berater, Designer, Entwickler, Ärzte im B2B-Bereich, Anwälte, Architekten)

- Handwerksbetriebe und Bauunternehmen

- Kleinunternehmer nach §19 UStG (mit Sonderregeln – siehe unten)

- Land- und Forstwirte, die Durchschnittssatzbesteuerung nutzen

Sonderfall Kleinunternehmer (§19 UStG)

Kleinunternehmer galten lange als unsichere Größe. Mit dem Jahressteuergesetz 2024 wurde klargestellt: Kleinunternehmer sind grundsätzlich von der Versandpflicht ausgenommen, müssen aber E-Rechnungen empfangen können.

Die wichtigsten Punkte:

- Empfang: Pflicht ab 01.01.2025 – auch für Kleinunternehmer.

- Versand: Kleinunternehmer dürfen weiterhin sonstige Rechnungen (Papier, PDF) versenden – sofern der Empfänger zustimmt.

- Freiwilliger Versand: Kleinunternehmer können freiwillig E-Rechnungen versenden. Empfehlung: Tun, weil sich Kunden ohnehin auf E-Rechnung umstellen.

Eine ausführliche Erklärung mit Praxisbeispielen finden Sie in E-Rechnungspflicht für Kleinunternehmer. Wer Rechnungen ohne Software erstellen möchte, findet einen Überblick unter E-Rechnungen online gratis erstellen.

Sonderfall Freiberufler und Handwerker

Freiberufler unterliegen der E-Rechnungspflicht im B2B-Bereich genauso wie GmbHs. Wer als Berater, Entwickler oder Architekt an Unternehmen fakturiert, muss ab 2028 (bzw. 2027 bei Überschreiten der Umsatzschwelle) elektronisch abrechnen. Rechnungen an Privatpatienten oder Privatmandanten fallen hingegen unter die B2C-Regelung. Anleitung: Rechnung schreiben als Freiberufler.

Handwerker haben einen Mischfall: Aufträge für Privatkunden (Reparaturen, Renovierungen im Eigenheim) sind B2C und damit nicht pflichtig. Aufträge von Hausverwaltungen, Bauträgern, Unternehmen, Vereinen und Behörden fallen unter die B2B-Pflicht. Auch hier hilft eine Software, die je nach Empfänger automatisch das richtige Format wählt.

B2C-Rechnungen: Was gilt für Privatkunden?

Rechnungen an Privatpersonen (B2C) sind nicht von der Pflicht erfasst. Hier bleibt PDF, Papier oder Quittung weiterhin zulässig. Maßgeblich ist der Empfänger: Wer als Privatperson kauft, erhält eine sonstige Rechnung. Wer als Unternehmer kauft, erhält ab den Stichtagen eine E-Rechnung.

In gemischten Geschäftsmodellen (Handwerk, Einzelhandel, Gastronomie) sollte das Rechnungssystem den Status des Empfängers sauber unterscheiden. SimplyBills macht das über ein Kunden-Flag und versendet automatisch das passende Format – siehe Rechnung erstellen.

Was passiert bei Verstößen?

Das Wachstumschancengesetz enthält keine spezifischen Bußgeldtatbestände allein für falsche Rechnungsformate. Die Konsequenzen ergeben sich aus dem allgemeinen Umsatzsteuerrecht und der Praxis:

- Vorsteuerabzug beim Empfänger: Eine Rechnung, die nicht den Vorgaben des §14 UStG entspricht, ist keine ordnungsgemäße Rechnung. Der Empfänger riskiert, den Vorsteuerabzug zu verlieren. In der Praxis wird er die Annahme verweigern und eine korrekte E-Rechnung verlangen.

- Steuerliche Sanktionen: Fehlerhafte Rechnungsstellung kann im Rahmen einer Betriebsprüfung zu Korrekturen und Hinzuschätzungen führen.

- Geschäftliche Folgen: Öffentliche Auftraggeber akzeptieren bereits seit 2020 ausschließlich XRechnungen (siehe E-Rechnung an Behörden senden). Große B2B-Kunden werden ab 2027 ebenso strikt sein.

- Reputationsschaden: Wer nicht in der Lage ist, regelkonform zu fakturieren, wirkt unprofessionell und verliert Aufträge an besser aufgestellte Wettbewerber.

Übertragungswege: Wie kommt die E-Rechnung zum Empfänger?

Der Gesetzgeber schreibt kein bestimmtes Übertragungsverfahren vor. Üblich sind:

- E-Mail mit Anhang: XRechnung als

.xmloder ZUGFeRD als.pdfim Anhang. Der einfachste Weg, geeignet für die meisten Solo-Selbstständigen. - PEPPOL-Netzwerk: Sicheres EU-weites Transportnetz. Pflicht für viele öffentliche Auftraggeber, optional im B2B. Identifikation über die Peppol-ID des Empfängers.

- Lieferantenportale: Große Konzerne und Behörden betreiben eigene Portale (z. B. ZRE oder OZG-RE für Bundesbehörden). Die Rechnung wird dort manuell oder per API hochgeladen.

- EDI-Verbindung: Direkte System-zu-System-Anbindung, in Industrie und Handel verbreitet.

Für Solo-Selbstständige genügt fast immer der E-Mail-Versand. SimplyBills unterstützt zusätzlich die direkte Einreichung an die öffentliche Hand – die Details stehen in E-Rechnung an Behörden senden.

Pflichtangaben einer E-Rechnung

Die Pflichtangaben nach §14 Abs. 4 UStG ändern sich nicht – sie müssen aber im strukturierten XML korrekt abgebildet sein. Eine vollständige Liste enthält der Beitrag Pflichtangaben auf einer Rechnung – Checkliste. Im XRechnung-XML werden die Felder über fest definierte BT-Codes (Business Terms) abgebildet, z. B.:

BT-1RechnungsnummerBT-2RechnungsdatumBT-9FälligkeitsdatumBT-31USt-IdNr. des VerkäufersBT-48USt-IdNr. des KäufersBT-10Leitweg-ID (bei Behörden)

Fehlt ein Pflichtfeld, schlägt die Validierung gegen die EN-16931-Schemata fehl und der Empfänger weist die Rechnung ab.

Praktische Umstellung in 6 Schritten

Schritt 1: Empfangsfähigkeit prüfen

Stellen Sie sicher, dass eingehende XRechnungen und ZUGFeRD-Dateien zugestellt, geöffnet, geprüft und archiviert werden können. Wer das mit Word und Outlook versucht, scheitert spätestens beim XML.

Schritt 2: Rechnungssoftware evaluieren

Word- und Excel-Vorlagen genügen ab 2028 nicht mehr. Sie brauchen ein Programm, das XRechnung und ZUGFeRD nach aktueller EN-16931-Spezifikation erzeugt und validiert. Die Preise von SimplyBills starten bei 0 € (Free-Plan, 3 Rechnungen/Monat) und ab 7 €/Monat jährlich (Pro-Plan, unbegrenzt).

Schritt 3: Stammdaten bereinigen

Pro Kunde brauchen Sie: vollständige Anschrift, korrekte Rechtsform, USt-IdNr. (für B2B), Leitweg-ID (bei Behörden), gültige Bankverbindung. Lücken im CRM führen ab dem ersten Versand zu Validierungsfehlern.

Schritt 4: Empfängerseite klären

Sprechen Sie 2026 mit Ihren wichtigsten Kunden: Welches Format bevorzugen sie? Welche E-Mail-Adresse nimmt XRechnungen entgegen? Gibt es Portal-Pflichten (z. B. PEPPOL bei der öffentlichen Hand)?

Schritt 5: Testlauf

Erstellen Sie eine Test-E-Rechnung und prüfen Sie sie mit einem Validator (KoSIT, Mustangproject oder direkt in der Software). SimplyBills validiert vor dem Versand automatisch – ungültige Rechnungen lassen sich gar nicht erst absenden.

Schritt 6: Archiv einrichten

Das XML-Original ist 10 Jahre revisionssicher zu archivieren. Eine reine Ablage als PDF reicht nicht – das maschinenlesbare XML muss bitidentisch erhalten bleiben. Details in GoBD-konform archivieren.

FAQ: Häufige Fragen zur E-Rechnungspflicht

Ab wann gilt die E-Rechnungspflicht?

Die Empfangspflicht gilt seit dem 1. Januar 2025 für alle inländischen B2B-Unternehmer. Die Versandpflicht greift gestaffelt: ab 1. Januar 2027 für Unternehmen mit Vorjahresumsatz über 800.000 Euro, ab 1. Januar 2028 für alle übrigen Unternehmen.

Wer ist von der E-Rechnungspflicht betroffen?

Jeder inländische Unternehmer, der steuerpflichtige B2B-Leistungen erbringt. Das umfasst GmbHs, Einzelunternehmer, Freiberufler, Handwerker, Vereine mit unternehmerischer Tätigkeit und Kleinunternehmer nach §19 UStG. Ausgenommen sind nur Rechnungen an Privatpersonen (B2C) und bestimmte steuerbefreite Umsätze nach §4 Nr. 8–29 UStG.

Was passiert bei einem Verstoß gegen die E-Rechnungspflicht?

Eine Rechnung im falschen Format gilt nicht als ordnungsgemäße Rechnung im Sinne des §14 UStG. Der Empfänger riskiert den Vorsteuerabzug und wird die Annahme verweigern. Zusätzlich drohen Korrekturen im Rahmen von Betriebsprüfungen sowie ein erheblicher Reputationsverlust gegenüber Geschäftskunden.

Bin ich als Kleinunternehmer von der Versandpflicht betroffen?

Nein. Kleinunternehmer nach §19 UStG sind durch das Jahressteuergesetz 2024 von der Versandpflicht ausgenommen. Sie dürfen weiterhin sonstige Rechnungen (Papier, PDF) versenden, sofern der Empfänger zustimmt. Die Empfangspflicht ab 2025 gilt jedoch auch für Kleinunternehmer.

Brauche ich XRechnung oder ZUGFeRD?

Beide Formate sind zulässig. XRechnung (reines XML) ist Standard für öffentliche Auftraggeber und maschinelle Verarbeitung. ZUGFeRD ab Profil EN 16931 (PDF mit XML) eignet sich, wenn der Empfänger auch eine menschenlesbare Vorschau braucht. Eine ausführliche Gegenüberstellung finden Sie unter XRechnung vs. ZUGFeRD.

Was passiert mit klassischen PDF-Rechnungen?

Eine PDF ohne eingebettetes XML ist nach neuem §14 UStG eine sonstige Rechnung. Sie ist im B2B nur noch bis zu den jeweiligen Stichtagen (2026/2027/2028) zulässig – und auch nur mit Zustimmung des Empfängers. Ab 2028 sind reine PDFs im B2B nicht mehr regelkonform. Im B2C bleiben PDFs uneingeschränkt erlaubt.

Darf ich B2C-Rechnungen weiterhin als PDF schicken?

Ja. Rechnungen an Privatpersonen fallen nicht unter die E-Rechnungspflicht. Papier, PDF und Kassenbon bleiben hier zulässig. Maßgeblich ist immer der Status des Empfängers, nicht das Geschäftsmodell.

Welche Software brauche ich für die E-Rechnung?

Sie brauchen ein Programm, das nach EN 16931 validierte XRechnung- oder ZUGFeRD-Dateien erzeugt und revisionssicher archiviert. SimplyBills ist seit Tag 1 E-Rechnungs-tauglich: XRechnung und ZUGFeRD sind im Free-Plan (3 Rechnungen/Monat) enthalten, der Pro-Plan ab 7 €/Monat jährlich hebt das Limit auf. Mehr unter Funktionen.

Fazit: Jetzt umstellen, nicht 2027

Die E-Rechnungspflicht ist Gesetz, die Fristen stehen fest und die Empfangspflicht ist seit Januar 2025 aktiv. Wer bis 2027 oder 2028 wartet, sammelt unnötige Risiken: verlorene Vorsteuer beim Kunden, verweigerte Annahme durch Großkunden, Reputationsschäden und Hektik kurz vor dem Stichtag.

Die Umstellung selbst ist kein Großprojekt. Eine Software wie SimplyBills erzeugt XRechnung und ZUGFeRD auf Knopfdruck, validiert vor dem Versand und archiviert GoBD-konform. Im Free-Plan sind 3 E-Rechnungen pro Monat kostenlos – ausreichend, um in 2026 ruhig in die neue Welt zu wechseln. Eine erste Rechnung erstellen Sie unter Rechnung erstellen.

Die wichtigsten Punkte auf einen Blick

- Rechtsgrundlage: Wachstumschancengesetz, §14 UStG in der Fassung ab 2025.

- Empfangspflicht seit 01.01.2025 – für alle, auch Kleinunternehmer.

- Versandpflicht ab 01.01.2027 für Unternehmen mit Vorjahresumsatz > 800.000 €.

- Versandpflicht ab 01.01.2028 für alle inländischen B2B-Unternehmer.

- Kleinunternehmer sind vom Versand ausgenommen, müssen aber empfangen.

- B2C-Rechnungen bleiben dauerhaft formfrei.

- Zulässige Formate: XRechnung (XML) und ZUGFeRD ab Profil EN 16931 (PDF/A-3 mit XML).

- 10 Jahre Archivierung im Original-XML, GoBD-konform.